与教授下午茶丨欧阳良宜:互联网金融发展新趋势解读

2017-04-14 00:00

编者注:本文为2017年4月13日【北大汇丰之约·与教授下午茶】的分享内容,“与教授下午茶”也是北京大学汇丰商学院EMBA项目的公开课,主讲教授欧阳良宜为现场100多名企业领袖与商业精英解读了互联网金融发展新趋势。

针对目前金融科技的投资和技术风口的现状,欧阳良宜教授的介绍从移动支付到网络借贷,从消费信贷到大数据,从人工智能到区块链,他通过不同板块的不同例子,为企业家们生动形象地解析了时下互联网金融发展的新趋势和面临的问题。

1.互联网金融是什么?

百科上定义说互联网金融是“依托交易平台,云计算,社交网络及搜索引擎等互联网工具,实现支付, 资金融通以及信息中介功能的新金融业务”。欧阳教授认为这个定义窄了点,他认为互联网金融应该有两个范畴,一个是传统金融的网络化,另一个是金融科技Fintech。

2.中国互联网金融为什么能成为领头兵?

目前中国互联网金融是世界领头兵,中国第一,美国第二,这是为什么呢?主要原因就是因为中国传统金融不够发达,国内银行分支机构相对比较少(每十万人只有8.1个分支机构),信用卡覆盖度不够,并且跳过支票领域,ATM机比美国少多了,并且中国只有五分之一的人口在征信范围内。正是由于传统金融的不发达,我们的支付体系已经比美国领先一代版。

3.我国互联网金融发展迅速

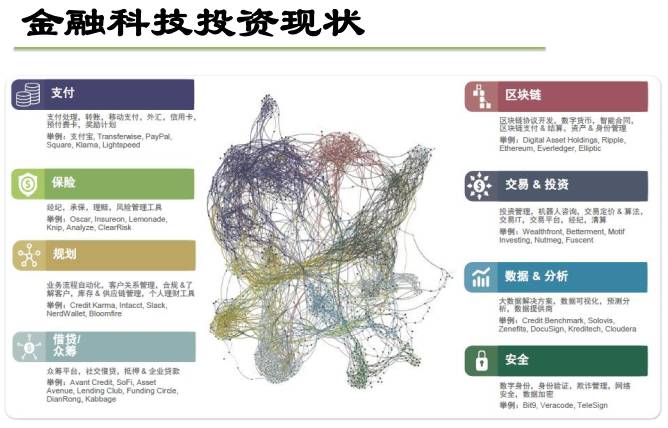

2005年的时候我国互联网金融公司还是分散的,到2010年逐渐联系起来开始有些网络,到2016年已经成为了一锅粥的形状,这说明各个公司错综复杂的关系已经出来了,互相交织非常紧密,形成支付、保险、规划、借贷、众筹、区块链、交易、投资、数据分析、安全等等相互交织的发展现状。美国paypal(支付宝)市值512亿美金,ebay(淘宝)383亿美金,所以美国的支付宝更值钱。但在中国,阿里巴巴市值2700亿美金,淘宝相对支付宝来说更厉害,但支付宝的前景很大,paypal已经覆盖全世界,支付宝才刚出海。

下图是我国当下金融科技(Fintech)的投资现状,可以看到网络交织非常紧密,主要有这么几个方向:

支付:两百多家支付牌照高速发展,但真正有意义的只有两三家。

保险:这是美国最主要的发展方向,中国最近才开始做保险。

借贷众筹:这是中国互联网金融的重点发展方向,高利贷。

区块链:这是未来的方向,大家都认可,但大家都不知道怎么弄,技术还不够。

数据分析:最有前途的。

下面是互联网金融投资分析图,左边是中国,右边是美国。可以看到,中国60%的投资在网络借贷,美国则主要在网络保险。

去年有融资的互联网金融,蚂蚁金服排第一不显示了,从排第二的陆金所看起:

陆金所估值是185亿美金。

京东金融刚从京东赎身,估值大概400亿人民币。

趣分期是阿里巴巴投的.

51信用卡和分期乐是京东投的。

我来贷是香港的。

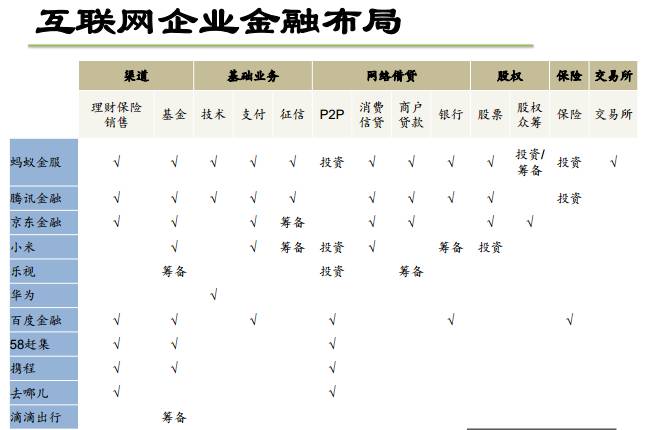

在互联网金融领域,各个公司上车的就这三家(蚂蚁金服、腾讯、京东),落在后面的是百度,百度牌照啥都有,但其实什么都没有,把大量的精力花在AI上,最近吴文达又离职了,所以近期百度AI没有发展起来。

下面是蚂蚁金服和腾讯的业务布局,是互联网金融一锅粥中两条线,什么业务都有:

4.我国互联网金融技术演进曲线和风口

下面是欧阳教授评估的技术演进曲线:

第三方支付已经上岸,蚂蚁金服已经开始非常赚钱了。

互联网基金也开始上岸了,去年中国第一大基金天虹管着1万多个亿。

P2P平台,这肯定要进冰箱了,遭遇巨大的落差。

正在往泡沫方向走的是大数据、征信、区块链。

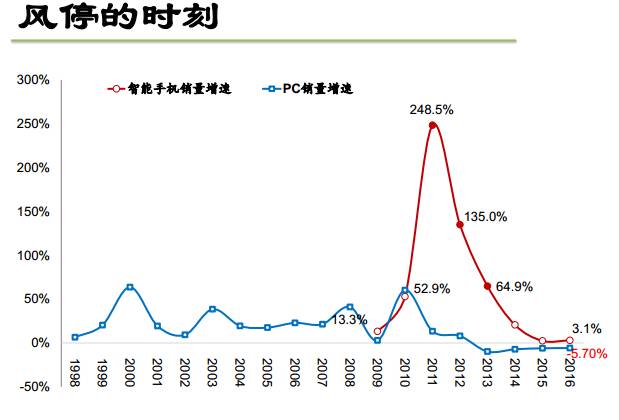

这是两年前的风,网上银行、手机银行几乎在飓风口:

智能手机风最大的时候是2011年,现在慢慢风已经停了,已经不是一个风口上的市场了,而是一个成熟市场。而像联想这样的PC公司,风已经停了好久了。

5.旧的改变,新的冲击

后面将主要讲一些旧的改变和新的冲击。旧的改变主要包括移动支付、P2P和消费金融;新的冲击则包括大数据、人工智能、分布式技术和安全技术等。

5.1.旧的改变:移动支付

移动支付开始爆发式增长,对传统线下支付形成巨大冲击。

传统支付业务的成本是很高的,刷卡是收手续费的,将近1%。并且刷卡是集成化的,速度也比较慢。

互联网支付开始布局后,旧的移动支付开始改变。

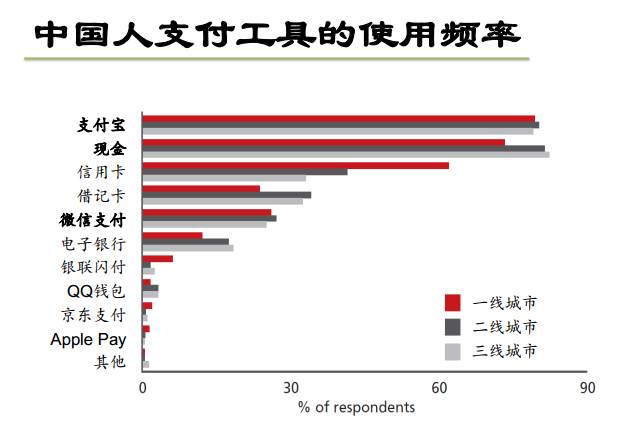

据估算2016年我国移动支付市场规模共38亿:

支付宝的使用频率和现金差不多,几乎服务全国。

信用卡先覆盖一线城市,二三线城市还没有发展起来,这和国外大大不同。

5.2.旧的改变:P2P(互联网借贷)

5.2.旧的改变:P2P(互联网借贷)

P2P目前受到政府严厉监管,遭遇行业性衰退。

在美国,sofi和lendingclub都是机构借给个人,中国主流是个人(散户)借给机构(中小微企业),中国真正机构借给个人的只有京东白条和蚂蚁花呗,所以未来中国P2P肯定回转型。

传统金融资产证券化的技术。P2P传统的高利贷模式已经过去了。

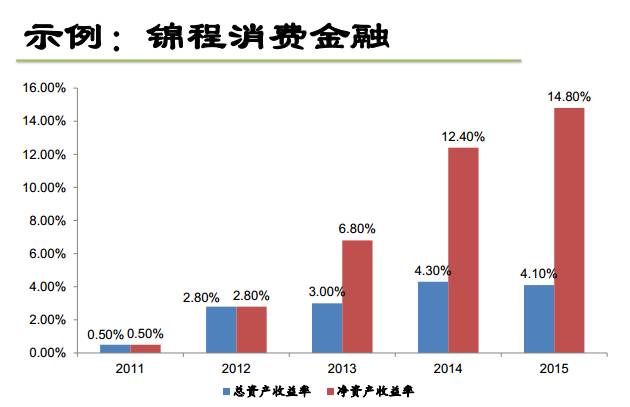

5.3.旧的改变:消费信贷

消费金融:新的增长点。

银行主要是招行。

银行主要是招行。

美国用信用卡的都是些次优客户群体。

坏账率不断攀升:

坏账率不断攀升:

5.4.新的冲击:大数据

5.4.新的冲击:大数据

大数据很有用,但是现在基本上只能告诉你数据表面的关系,却无法解决内在的逻辑。大数据的应用主要是分析—建模—决策,要具体到决策层面才有用。

大数据可以干些什么,保险定价、精准营销等等:

可以看到山东的违约率挺高的,到今年才开始密集爆发。

5.5.新的冲击:人工智能

AI现在主要是弱人工智能,真正的超强人工智能还只存在科幻小说中,希望我们不会遇到。

人工智能在金融领域的应用,主要是智能投顾:

因为他们总是追涨杀跌。机器投资很好就是因为有纪律,止损是必须执行的。

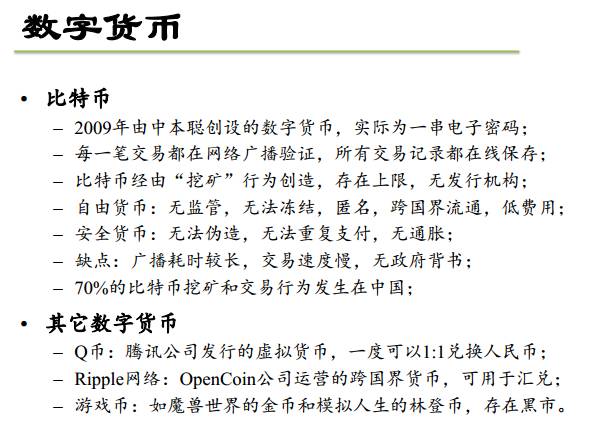

5.6.新的冲击:区块链技术

区块链对机构来说意义远超于个人。

传统的银行机构是集中式的,现在新的记账方式是把账本散布到全网络中,要篡改必须侵入一半以上的网络,所以基本不可能。

比特币所有交易记录都是完整保存。

比特币现在的问题是交易时间太长,争议就是要不要把区块扩大。

比特币现在的问题是交易时间太长,争议就是要不要把区块扩大。

最近一直再涨,因为中国管制,需求反而扩大。

联系方式

电话:40018-40118

邮编:518055

网址:http://emba.phbs.pku.edu.cn

地址 : 深圳南山区西丽大学城北大校区

北京大学汇丰商学院118室 EMBA项目办公室

扫描关注更多信息

© Copyright 北京大学汇丰商学院(隶属于北京大学深圳研究生院)EMBA项目办公室 粤ICP备12081285号

扫描关注更多信息